En América Latina, 7 de cada 10 gestiones de cobranza todavía se hacen por teléfono. El problema: el 85% de esas llamadas no se contestan (Juniper Research, 2025). Mientras tanto, WhatsApp tiene una tasa de apertura del 98% y un tiempo promedio de lectura de 3 minutos. La matemática es simple: si tu equipo de cobranzas sigue llamando, está perdiendo contra un canal donde el deudor ya está.

Un chatbot de cobranzas por WhatsApp no reemplaza a tu equipo — lo desbloquea. Automatiza las gestiones repetitivas (recordatorios, validación de identidad, envío de links de pago) y libera a los asesores humanos para negociar los casos que realmente necesitan una conversación. El resultado: más contactabilidad, más recuperación, menos costo por gestión.

En este artículo vas a aprender, paso a paso, cómo implementar un chatbot de cobranzas por WhatsApp en una operación fintech — desde la arquitectura del flujo hasta los errores que hay que evitar.

Qué es un chatbot de cobranzas por WhatsApp

Un chatbot de cobranzas es un asistente automatizado que gestiona el ciclo de cobro a través de WhatsApp Business API. No es un bot genérico que responde "Hola, ¿en qué puedo ayudarte?". Es un flujo diseñado específicamente para:

- Identificar al deudor — valida su identidad con número de documento (DNI, CURP, RUT según el país).

- Informar la deuda — consulta el saldo pendiente en tiempo real vía API del sistema de gestión.

- Ofrecer opciones de pago — genera un link de pago personalizado (MercadoPago, Clear, PSE, etc.).

- Registrar el pago — una vez completado, actualiza el estado en el sistema de cobranzas automáticamente.

- Escalar a un humano — si el deudor necesita negociar un plan, refinanciar o tiene un caso complejo, el bot transfiere la conversación a un asesor con todo el contexto.

La diferencia con un IVR o un email de cobranza es la bidireccionalidad: el deudor puede responder en el momento, hacer preguntas, pedir un comprobante o solicitar una extensión — todo dentro de la misma conversación.

Para que funcione, el chatbot necesita estar conectado a la WhatsApp Business API (no la app personal ni WhatsApp Business App) a través de un BSP (Business Solution Provider) autorizado por Meta. Esto garantiza el envío de templates aprobados, el cumplimiento de las políticas de WhatsApp y la capacidad de enviar mensajes proactivos (outbound) a gran escala.

Por qué WhatsApp le gana al call center en cobranzas

No se trata de abandonar el teléfono — se trata de empezar por el canal correcto. Los datos hablan:

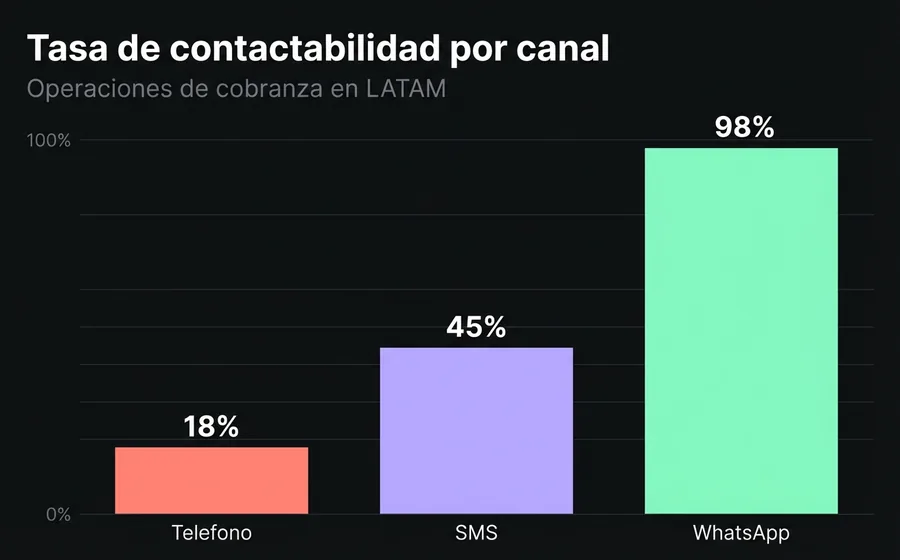

Contactabilidad

- Llamada telefónica: tasa de contacto efectivo del 15-20% (el deudor no atiende, número equivocado, buzón de voz).

- SMS: tasa de apertura del 45%, pero sin posibilidad de respuesta interactiva.

- WhatsApp: tasa de apertura del 98%, tasa de respuesta del 40-60% en mensajes de cobranza bien diseñados.

La diferencia no es menor. Si tu cartera tiene 10,000 cuentas en mora, por teléfono contactas a ~1,800. Por WhatsApp, al menos 9,800 leen tu mensaje.

Costo por gestión

Una gestión telefónica cuesta entre USD 1.50 y USD 3.00 dependiendo del país y la duración. Incluye: salario del agente, telefonía, software de marcado, supervisión. Una gestión por WhatsApp automatizada cuesta entre USD 0.03 y USD 0.08 (costo del mensaje template de Meta + infraestructura). Es una reducción del 95% en el costo por gestión.

Experiencia del deudor

Esto importa más de lo que parece. Un deudor que recibe un mensaje de WhatsApp con su saldo y un link de pago puede resolver en 2 minutos, desde el celular, sin hablar con nadie. Es discreto, es inmediato, es cómodo. Un deudor que recibe una llamada mientras trabaja siente presión, incomodidad, y muchas veces simplemente no atiende — no porque no quiera pagar, sino porque el canal no es conveniente.

Las fintechs que migraron de call center a WhatsApp como primer contacto reportan un aumento del 25-40% en la tasa de recuperación en el primer tramo (0-30 días de mora). La razón es simple: más gente lee el mensaje, más gente accede al link, más gente paga.

Cómo funciona: anatomía de un flujo de cobranza automatizado

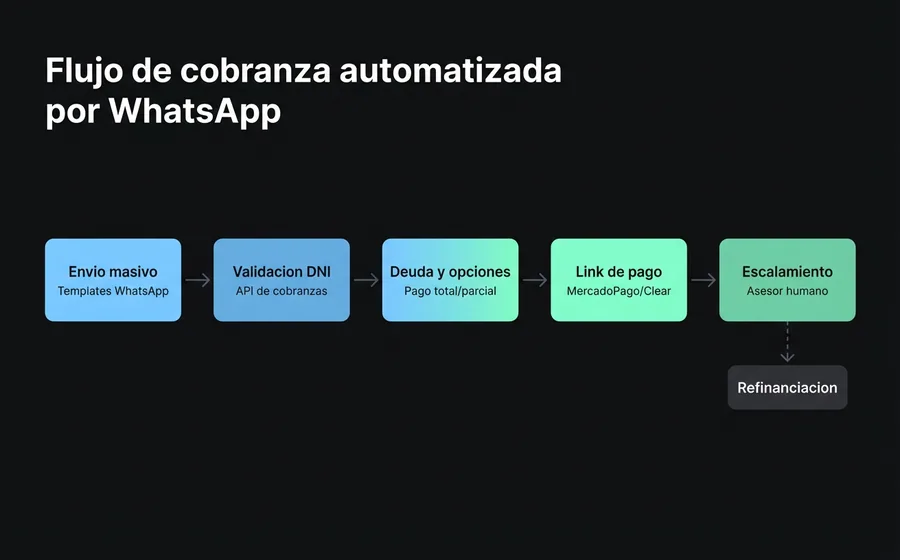

Un flujo de cobranza por WhatsApp tiene 5 etapas. Cada una puede ser 100% automatizada o tener un punto de intervención humana según la complejidad del caso.

Etapa 1: Envío masivo del recordatorio

El proceso arranca con un mensaje outbound. Usando la API de WhatsApp Business, se envían templates aprobados por Meta a toda la cartera en mora. El mensaje típico incluye:

- Saludo personalizado (nombre del cliente)

- Monto adeudado

- Fecha de vencimiento

- Botón de acción ("Ver mi deuda" o "Pagar ahora")

Importante: los templates de cobranza deben cumplir las políticas de Meta. No pueden ser agresivos, amenazantes ni incluir información sensible en el preview del mensaje. Un template aprobado típico dice: "Hola {nombre}, tienes un pago pendiente de ${monto}. Toca aquí para ver los detalles y opciones de pago."

La herramienta de envío masivo permite programar los envíos por tramo de mora (0-15 días, 15-30, 30-60, 60-90+), personalizar el mensaje según el monto y segmentar por tipo de producto (préstamo personal, tarjeta, microcrédito).

Etapa 2: Validación de identidad

Cuando el deudor responde o toca el botón, el chatbot inicia la verificación. Pide el número de documento (DNI, CURP, RUT) y lo valida contra la API del sistema de gestión de cobranzas. Si el documento coincide con el número de WhatsApp registrado, el bot muestra la información de la deuda.

¿Por qué es necesario? Porque WhatsApp no es un canal autenticado por defecto. El número podría pertenecer a otra persona, o el deudor podría estar usando un teléfono diferente. La validación por documento es el estándar mínimo de seguridad para operar en el sector financiero.

Etapa 3: Presentación de la deuda y opciones

Una vez validada la identidad, el bot presenta:

- Detalle de la deuda: capital, intereses, mora, total a pagar.

- Opciones de pago: pago total, pago parcial, plan de cuotas (si la política de la empresa lo permite).

- Créditos activos: si el cliente tiene más de un producto, puede ver cada uno y elegir cuál pagar.

Esta información se consulta en tiempo real a la API del sistema de cobranzas. No es un texto estático — se actualiza cada vez que el deudor interactúa.

Etapa 4: Generación del link de pago

El bot genera un link de pago único vinculado a la cuenta del deudor. Los procesadores más usados en LATAM son:

- MercadoPago (Argentina, México, Brasil, Colombia, Chile, Uruguay)

- Clear (Argentina)

- PSE (Colombia)

- SPEI/CoDi (México)

El link se envía dentro de la conversación de WhatsApp. El deudor toca, completa el pago en el procesador, y el webhook del procesador notifica al sistema de cobranzas que el pago se registró. El bot envía un mensaje de confirmación automáticamente.

Si el deudor quiere informar un pago por transferencia bancaria (sin usar el link), puede subir el comprobante directamente en el chat. El bot lo registra y notifica al equipo de cobranzas para verificación manual.

Etapa 5: Escalamiento inteligente a un asesor

No todos los casos se resuelven con un bot. Cuando el deudor quiere negociar un descuento sobre intereses, necesita un plan de refinanciación fuera de las opciones estándar, tiene un reclamo o disputa sobre el monto, o simplemente pide hablar con una persona — el bot transfiere la conversación a un asesor humano dentro de la misma plataforma omnicanal.

El asesor recibe todo el contexto: nombre, documento, deuda, intentos previos de pago, historial de la conversación. No empieza de cero. Esto es crítico: la transferencia con contexto reduce el tiempo promedio de atención del asesor en un 40-50%.

Paso a paso: implementar un chatbot de cobranzas

Paso 1: Activa la WhatsApp Business API

Necesitas un BSP autorizado por Meta que te provea acceso a la API. Esto incluye: número verificado, capacidad de envío masivo, gestión de templates y webhook de recepción de mensajes. El proceso de verificación de Meta tarda entre 2 y 5 días hábiles.

Tip: no uses la WhatsApp Business App (la verde). No permite envío masivo por API, no soporta múltiples agentes simultáneos y no tiene webhook. Para una operación de cobranzas necesitas la API — no hay atajo.

Paso 2: Conecta tu sistema de gestión de cobranzas

El chatbot necesita consultar saldos y registrar pagos en tiempo real. Esto requiere una integración API entre la plataforma de automatización y tu sistema core. Los endpoints típicos que necesitas exponer son:

GET /deudor/{documento}— retorna datos del cliente y deudaGET /deudor/{documento}/operaciones— retorna créditos activosPOST /pago— registra un pago o promesa de pagoPOST /comprobante— adjunta imagen del comprobante

Si tu sistema no tiene API, vas a necesitar construirla o usar un middleware. Muchas fintechs de LATAM usan sistemas de gestión de cobranzas que ya tienen estos endpoints listos.

Paso 3: Diseña los templates de mensaje

Los templates de WhatsApp requieren aprobación de Meta (24-48 horas). Diseña al menos estos:

- Recordatorio suave (0-15 días): informativo, amigable. "Hola {nombre}, recordamos que tienes un pago pendiente de ${monto}."

- Recordatorio firme (15-30 días): más directo, incluye consecuencias. "Tu cuenta presenta un atraso de {días} días. Evita recargos adicionales."

- Aviso de gestión (30-60 días): último aviso antes de escalar. Incluye opción de contactar un asesor.

- Confirmación de pago: "Tu pago de ${monto} fue registrado exitosamente. Gracias."

Regla: cada template debe tener un botón de acción claro. No mandes un muro de texto sin CTA.

Paso 4: Construye el flujo del chatbot

El flujo del bot de cobranzas tiene esta estructura:

- Cliente recibe template → toca botón → inicia conversación

- Bot pide documento → valida contra API → muestra deuda

- Cliente elige opción de pago → bot genera link → cliente paga

- Webhook confirma pago → bot envía comprobante → caso cerrado

- (Alternativo) Cliente pide hablar con asesor → bot transfiere con contexto

Cada rama del flujo debe tener un timeout: si el deudor no responde en 24 horas después de abrir la conversación, el caso vuelve a la cola para el próximo ciclo de gestión.

Paso 5: Programa los envíos masivos por tramo de mora

No mandes el mismo mensaje a toda la cartera. Segmenta:

| Tramo de mora | Frecuencia | Tono | Acción principal |

|---|---|---|---|

| 0-15 días | Cada 5 días | Amigable/recordatorio | Link de pago directo |

| 15-30 días | Cada 3 días | Firme | Link de pago + opción asesor |

| 30-60 días | Semanal | Urgente | Oferta de refinanciación |

| 60-90+ días | Quincenal | Formal | Derivación a asesor |

La herramienta de envío masivo por WhatsApp permite programar estos envíos con variables personalizadas (nombre, monto, días de atraso) y medir la tasa de apertura y respuesta de cada campaña.

Paso 6: Mide, ajusta, escala

Arranca con un tramo de mora y un segmento de la cartera. Mide durante 30 días. Si los números son mejores que el call center (spoiler: van a serlo), escala al resto.

Errores frecuentes en la automatización de cobranzas

Error 1: Usar WhatsApp Business App en lugar de la API

La app personal o la Business App no soportan envío masivo programático, múltiples agentes ni integración con sistemas. Si estás mandando mensajes uno a uno desde la app, no estás automatizando — estás haciendo lo mismo de antes con otro teléfono.

Error 2: Templates agresivos que Meta rechaza

Meta revisa cada template. Si incluye amenazas ("pagarás consecuencias legales"), lenguaje coercitivo o información financiera sensible en el preview, lo rechaza. Y si tu número acumula rechazos, baja tu quality rating y limita tu capacidad de envío. Redacta con firmeza pero sin agresividad.

Error 3: No validar la identidad antes de mostrar la deuda

Mostrar un saldo sin verificar quién está del otro lado es un riesgo de seguridad y de cumplimiento regulatorio. Siempre valida con documento antes de revelar información financiera.

Error 4: No tener un escalamiento a humano

Un bot que no deja hablar con un asesor genera frustración y quejas. El deudor necesita saber que puede acceder a una persona si su caso lo requiere. El escalamiento debe ser visible y rápido — no escondido en un menú de 5 niveles.

Error 5: Medir solo el volumen de mensajes enviados

Enviar 50,000 mensajes no significa nada si no mides cuántos generaron un pago. Las métricas que importan son las del siguiente bloque.

Métricas que importan: cómo medir el éxito

Para saber si tu chatbot de cobranzas funciona, necesitas trackear estas 6 métricas:

| Métrica | Fórmula | Benchmark LATAM |

|---|---|---|

| Tasa de contactabilidad | Mensajes leídos / mensajes enviados | 90-98% |

| Tasa de interacción | Deudores que respondieron / mensajes leídos | 35-55% |

| Tasa de conversión a pago | Pagos completados / deudores que interactuaron | 15-30% |

| Costo por gestión | Costo total del canal / gestiones realizadas | USD 0.03-0.08 |

| Tiempo promedio de resolución | Desde envío del template hasta pago registrado | 4-24 horas |

| Tasa de escalamiento | Conversaciones derivadas a humano / total | 15-25% |

Si tu tasa de escalamiento es mayor al 30%, el flujo del bot necesita más opciones de autogestión. Si es menor al 10%, probablemente estás atrapando casos que deberían ir a un asesor.

Comparado con un call center tradicional donde el costo por gestión oscila entre USD 1.50 y USD 3.00 y la tasa de contacto es del 15-20%, un chatbot de WhatsApp bien implementado puede generar un ROI superior al 500% en los primeros 6 meses.

Preguntas frecuentes

¿Es legal cobrar por WhatsApp en mi país?

Sí, siempre que cumplas con la regulación local de protección de datos y cobranzas. En Argentina (Ley 25.326), México (LFPDPPP), Colombia (Ley 1581), Chile (Ley 19.628) y Brasil (LGPD), el envío de mensajes de cobranza por WhatsApp es legal si el deudor consintió el canal al momento de contratar el crédito. Consulta con tu área legal para confirmar el opt-in en tu contrato.

¿Cuánto cuesta enviar un mensaje de cobranza por WhatsApp?

El costo depende del país y la categoría del template. En Argentina, un mensaje de categoría "utility" (cobranzas) cuesta aproximadamente USD 0.03-0.05 por conversación (ventana de 24 horas). En México es ~USD 0.02-0.04. Estos costos los cobra Meta a través del BSP. Comparado con USD 1.50-3.00 de una llamada, es una fracción.

¿Qué pasa si el deudor bloquea mi número?

Si un deudor te bloquea, no puedes enviarle más mensajes por ese número. La tasa de bloqueo en cobranzas bien gestionada es del 2-5%. Para minimizarla: no envíes más de 2-3 mensajes por semana, ofrece siempre un opt-out claro, y usa un tono respetuoso. Si tu tasa de bloqueo supera el 10%, revisa la frecuencia y el tono de tus templates.

¿Puedo enviar el monto de la deuda en el mensaje de WhatsApp?

Puedes incluir el monto en el cuerpo del mensaje (una vez que el deudor abre la conversación), pero no en el preview del template. El preview es visible sin abrir el mensaje, y exponer información financiera ahí viola las políticas de Meta y puede generar problemas de privacidad. Usa un texto neutro en el preview y muestra el detalle una vez que el deudor interactúa.

¿Cuánto tarda implementar un chatbot de cobranzas?

Con una plataforma que ya tenga el template de cobranzas y la integración con procesadores de pago lista, la implementación toma entre 2 y 4 semanas. Eso incluye: activación de la API de WhatsApp (2-5 días), diseño y aprobación de templates (3-5 días), integración con el sistema de cobranzas (1-2 semanas), y pruebas (3-5 días). Sin una plataforma preexistente, el desarrollo from scratch puede tomar 2-3 meses.

Conclusión

La cobranza por WhatsApp no es una tendencia — es el nuevo estándar para fintechs en LATAM. Los números no dejan lugar a dudas: 98% de apertura contra 15% de contactabilidad telefónica, 95% de reducción en costo por gestión, y un aumento del 25-40% en la tasa de recuperación temprana.

La clave no es enviar más mensajes — es automatizar el flujo completo: desde el recordatorio masivo hasta la validación de identidad, la generación del link de pago y el registro automático. Un chatbot bien implementado resuelve el 70-80% de los casos sin intervención humana, y los que escala a un asesor llegan con todo el contexto para cerrar rápido.

Si tu operación de cobranzas todavía depende de llamadas que nadie atiende, explora cómo una plataforma omnicanal con IA puede transformar tu tasa de recuperación.