Na América Latina, 7 a cada 10 gestões de cobrança ainda são feitas por telefone. O problema: 85% dessas chamadas não são atendidas (Juniper Research, 2025). Enquanto isso, o WhatsApp tem uma taxa de abertura de 98% e um tempo médio de leitura de 3 minutos. A matemática é simples: se sua equipe de cobranças continua ligando, está perdendo para um canal onde o devedor já está.

Um chatbot de cobranças por WhatsApp não substitui sua equipe — ele a desbloqueia. Automatiza as gestões repetitivas (lembretes, validação de identidade, envio de links de pagamento) e libera os assessores humanos para negociar os casos que realmente precisam de uma conversa. O resultado: mais contactabilidade, mais recuperação, menos custo por gestão.

Neste artigo você vai aprender, passo a passo, como implementar um chatbot de cobranças por WhatsApp em uma operação fintech — desde a arquitetura do fluxo até os erros que devem ser evitados.

O que é um chatbot de cobranças por WhatsApp

Um chatbot de cobranças é um assistente automatizado que gerencia o ciclo de cobrança através da WhatsApp Business API. Não é um bot genérico que responde "Olá, em que posso ajudar?". É um fluxo projetado especificamente para:

- Identificar o devedor — valida sua identidade com número de documento (DNI, CURP, RUT conforme o país).

- Informar a dívida — consulta o saldo pendente em tempo real via API do sistema de gestão.

- Oferecer opções de pagamento — gera um link de pagamento personalizado (MercadoPago, Clear, PSE, etc.).

- Registrar o pagamento — uma vez concluído, atualiza o status no sistema de cobranças automaticamente.

- Escalar para um humano — se o devedor precisar negociar um plano, refinanciar ou tiver um caso complexo, o bot transfere a conversa para um assessor com todo o contexto.

A diferença com um IVR ou um e-mail de cobrança é a bidirecionalidade: o devedor pode responder no momento, fazer perguntas, pedir um comprovante ou solicitar uma extensão — tudo dentro da mesma conversa.

Para funcionar, o chatbot precisa estar conectado à WhatsApp Business API (não o aplicativo pessoal nem o WhatsApp Business App) através de um BSP (Business Solution Provider) autorizado pela Meta. Isso garante o envio de templates aprovados, o cumprimento das políticas do WhatsApp e a capacidade de enviar mensagens proativas (outbound) em larga escala.

Por que o WhatsApp supera o call center em cobranças

Não se trata de abandonar o telefone — trata-se de começar pelo canal correto. Os dados falam:

Contactabilidade

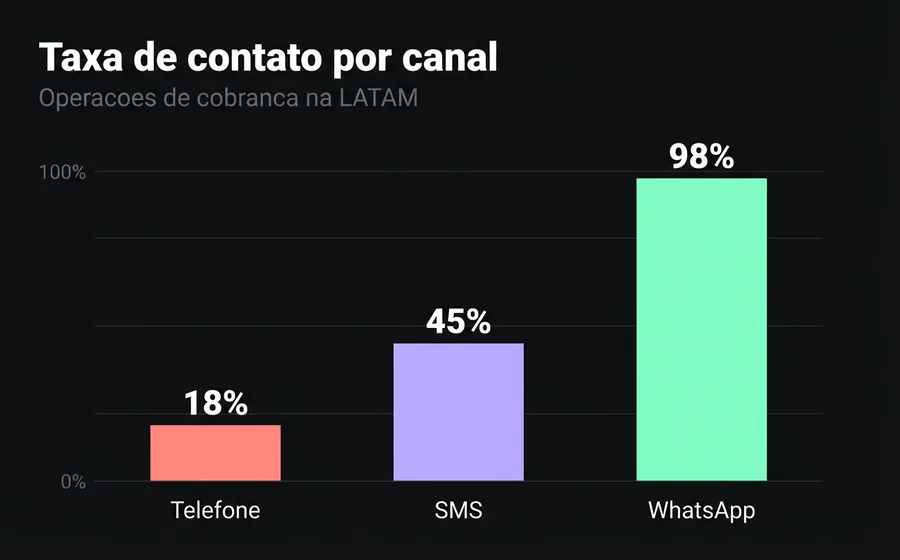

- Chamada telefônica: taxa de contato efetivo de 15-20% (o devedor não atende, número errado, caixa postal).

- SMS: taxa de abertura de 45%, mas sem possibilidade de resposta interativa.

- WhatsApp: taxa de abertura de 98%, taxa de resposta de 40-60% em mensagens de cobrança bem elaboradas.

A diferença não é pequena. Se sua carteira tem 10.000 contas em atraso, por telefone você contata ~1.800. Pelo WhatsApp, pelo menos 9.800 leem sua mensagem.

Custo por gestão

Uma gestão telefônica custa entre USD 1.50 e USD 3.00 dependendo do país e da duração. Inclui: salário do agente, telefonia, software de discagem, supervisão. Uma gestão por WhatsApp automatizada custa entre USD 0.03 e USD 0.08 (custo da mensagem template da Meta + infraestrutura). É uma redução de 95% no custo por gestão.

Experiência do devedor

Isso importa mais do que parece. Um devedor que recebe uma mensagem de WhatsApp com seu saldo e um link de pagamento pode resolver em 2 minutos, pelo celular, sem falar com ninguém. É discreto, é imediato, é cômodo. Um devedor que recebe uma chamada enquanto trabalha sente pressão, desconforto, e muitas vezes simplesmente não atende — não porque não queira pagar, mas porque o canal não é conveniente.

As fintechs que migraram de call center para WhatsApp como primeiro contato reportam um aumento de 25-40% na taxa de recuperação no primeiro trecho (0-30 dias de atraso). A razão é simples: mais gente lê a mensagem, mais gente acessa o link, mais gente paga.

Como funciona: anatomia de um fluxo de cobrança automatizado

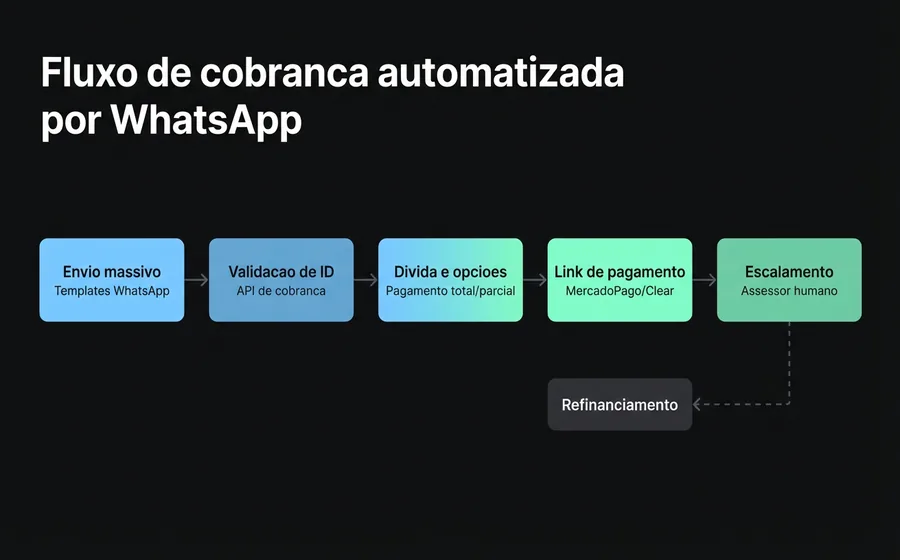

Um fluxo de cobrança por WhatsApp tem 5 etapas. Cada uma pode ser 100% automatizada ou ter um ponto de intervenção humana conforme a complexidade do caso.

Etapa 1: Envio massivo do lembrete

O processo começa com uma mensagem outbound. Usando a API do WhatsApp Business, são enviados templates aprovados pela Meta para toda a carteira em atraso. A mensagem típica inclui:

- Saudação personalizada (nome do cliente)

- Valor devido

- Data de vencimento

- Botão de ação ("Ver minha dívida" ou "Pagar agora")

Importante: os templates de cobrança devem cumprir as políticas da Meta. Não podem ser agressivos, ameaçadores nem incluir informações sensíveis no preview da mensagem. Um template aprovado típico diz: "Olá {nome}, você tem um pagamento pendente de ${monto}. Toque aqui para ver os detalhes e opções de pagamento."

A ferramenta de envio massivo permite programar os envios por trecho de atraso (0-15 dias, 15-30, 30-60, 60-90+), personalizar a mensagem conforme o valor e segmentar por tipo de produto (empréstimo pessoal, cartão, microcrédito).

Etapa 2: Validação de identidade

Quando o devedor responde ou toca no botão, o chatbot inicia a verificação. Pede o número do documento (DNI, CURP, RUT) e o valida contra a API do sistema de gestão de cobranças. Se o documento coincide com o número de WhatsApp registrado, o bot mostra as informações da dívida.

Por que é necessário? Porque o WhatsApp não é um canal autenticado por padrão. O número poderia pertencer a outra pessoa, ou o devedor poderia estar usando um telefone diferente. A validação por documento é o padrão mínimo de segurança para operar no setor financeiro.

Etapa 3: Apresentação da dívida e opções

Uma vez validada a identidade, o bot apresenta:

- Detalhe da dívida: capital, juros, multa, total a pagar.

- Opções de pagamento: pagamento total, pagamento parcial, plano de parcelamento (se a política da empresa permitir).

- Créditos ativos: se o cliente tiver mais de um produto, pode ver cada um e escolher qual pagar.

Esta informação é consultada em tempo real na API do sistema de cobranças. Não é um texto estático — é atualizada cada vez que o devedor interage.

Etapa 4: Geração do link de pagamento

O bot gera um link de pagamento único vinculado à conta do devedor. Os processadores mais usados na LATAM são:

- MercadoPago (Argentina, México, Brasil, Colômbia, Chile, Uruguai)

- Clear (Argentina)

- PSE (Colômbia)

- SPEI/CoDi (México)

O link é enviado dentro da conversa de WhatsApp. O devedor toca, completa o pagamento no processador, e o webhook do processador notifica o sistema de cobranças que o pagamento foi registrado. O bot envia uma mensagem de confirmação automaticamente.

Se o devedor quiser informar um pagamento por transferência bancária (sem usar o link), pode fazer o upload do comprovante diretamente no chat. O bot o registra e notifica a equipe de cobranças para verificação manual.

Etapa 5: Escalonamento inteligente a um assessor

Nem todos os casos são resolvidos com um bot. Quando o devedor quer negociar um desconto sobre juros, precisa de um plano de refinanciamento fora das opções padrão, tem uma reclamação ou disputa sobre o valor, ou simplesmente pede para falar com uma pessoa — o bot transfere a conversa para um assessor humano dentro da mesma plataforma omnichannel.

O assessor recebe todo o contexto: nome, documento, dívida, tentativas prévias de pagamento, histórico da conversa. Não começa do zero. Isso é crítico: a transferência com contexto reduz o tempo médio de atendimento do assessor em 40-50%.

Passo a passo: implementar um chatbot de cobranças

Passo 1: Ative a WhatsApp Business API

Você precisa de um BSP autorizado pelo Meta que forneça acesso à API. Isso inclui: número verificado, capacidade de envio em massa, gestão de templates e webhook de recebimento de mensagens. O processo de verificação do Meta leva entre 2 e 5 dias úteis.

Dica: não use o WhatsApp Business App (o verde). Não permite envio em massa via API, não suporta múltiplos agentes simultâneos e não tem webhook. Para uma operação de cobranças, você precisa da API — não há atalho.

Passo 2: Conecte seu sistema de gestão de cobranças

O chatbot precisa consultar saldos e registrar pagamentos em tempo real. Isso requer uma integração API entre a plataforma de automação e seu sistema core. Os endpoints típicos que você precisa expor são:

GET /deudor/{documento}— retorna dados do cliente e dívidaGET /deudor/{documento}/operaciones— retorna créditos ativosPOST /pago— registra um pagamento ou promessa de pagamentoPOST /comprobante— anexa imagem do comprovante

Se seu sistema não tem API, você vai precisar construí-la ou usar um middleware. Muitas fintechs da LATAM usam sistemas de gestão de cobranças que já têm esses endpoints prontos.

Passo 3: Desenhe os templates de mensagem

Os templates de WhatsApp requerem aprovação do Meta (24-48 horas). Desenhe pelo menos estes:

- Lembrete suave (0-15 dias): informativo, amigável. "Olá {nome}, lembramos que você tem um pagamento pendente de ${monto}."

- Lembrete firme (15-30 dias): mais direto, inclui consequências. "Sua conta apresenta um atraso de {dias} dias. Evite encargos adicionais."

- Aviso de gestão (30-60 dias): último aviso antes de escalar. Inclui opção de contatar um consultor.

- Confirmação de pagamento: "Seu pagamento de ${monto} foi registrado com sucesso. Obrigado."

Regra: cada template deve ter um botão de ação claro. Não envie um muro de texto sem CTA.

Passo 4: Construa o fluxo do chatbot

O fluxo do bot de cobranças tem esta estrutura:

- Cliente recebe template → toca no botão → inicia conversa

- Bot solicita documento → valida contra API → exibe dívida

- Cliente escolhe opção de pagamento → bot gera link → cliente paga

- Webhook confirma pagamento → bot envia comprovante → caso encerrado

- (Alternativo) Cliente solicita falar com consultor → bot transfere com contexto

Cada ramificação do fluxo deve ter um timeout: se o devedor não responder em 24 horas após abrir a conversa, o caso retorna à fila para o próximo ciclo de gestão.

Passo 5: Programe os envios massivos por faixa de atraso

Não envie a mesma mensagem para toda a carteira. Segmente:

| Faixa de atraso | Frequência | Tom | Ação principal |

|---|---|---|---|

| 0-15 dias | A cada 5 dias | Amigável/lembrete | Link de pagamento direto |

| 15-30 dias | A cada 3 dias | Firme | Link de pagamento + opção consultor |

| 30-60 dias | Semanal | Urgente | Oferta de renegociação |

| 60-90+ dias | Quinzenal | Formal | Encaminhamento para consultor |

A ferramenta de envio massivo via WhatsApp permite programar esses envios com variáveis personalizadas (nome, valor, dias de atraso) e medir a taxa de abertura e resposta de cada campanha.

Passo 6: Meça, ajuste, escale

Comece com um trecho de inadimplência e um segmento da carteira. Meça durante 30 dias. Se os números forem melhores que o call center (spoiler: eles serão), escale para o restante.

Erros frequentes na automação de cobranças

Erro 1: Usar WhatsApp Business App em vez da API

O aplicativo pessoal ou o Business App não suportam envio massivo programático, múltiplos agentes nem integração com sistemas. Se você está enviando mensagens um a um pelo aplicativo, você não está automatizando — você está fazendo o mesmo de antes com outro telefone.

Erro 2: Templates agressivos que a Meta rejeita

A Meta revisa cada template. Se incluir ameaças ("você pagará consequências legais"), linguagem coercitiva ou informação financeira sensível no preview, ela o rejeita. E se o seu número acumular rejeições, baixa seu quality rating e limita sua capacidade de envio. Redija com firmeza, mas sem agressividade.

Erro 3: Não validar a identidade antes de mostrar a dívida

Mostrar um saldo sem verificar quem está do outro lado é um risco de segurança e de conformidade regulatória. Sempre valide com documento antes de revelar informação financeira.

Erro 4: Não ter um escalonamento para humano

Um bot que não permite falar com um assessor gera frustração e reclamações. O devedor precisa saber que pode acessar uma pessoa se o seu caso exigir. O escalonamento deve ser visível e rápido — não escondido em um menu de 5 níveis.

Erro 5: Medir apenas o volume de mensagens enviadas

Enviar 50,000 mensagens não significa nada se você não mede quantos geraram um pagamento. As métricas que importam são as do próximo bloco.

Métricas que importam: como medir o sucesso

Para saber se o seu chatbot de cobranças funciona, você precisa rastrear estas 6 métricas:

| Métrica | Fórmula | Benchmark LATAM |

|---|---|---|

| Taxa de contactabilidade | Mensagens lidas / mensagens enviadas | 90-98% |

| Taxa de interação | Devedores que responderam / mensagens lidas | 35-55% |

| Taxa de conversão para pagamento | Pagamentos concluídos / devedores que interagiram | 15-30% |

| Custo por gestão | Custo total do canal / gestões realizadas | USD 0.03-0.08 |

| Tempo médio de resolução | Desde o envio do template até o pagamento registrado | 4-24 horas |

| Taxa de escalonamento | Conversas encaminhadas para humano / total | 15-25% |

Se sua taxa de escalonamento for maior que 30%, o fluxo do bot precisa de mais opções de autogestão. Se for menor que 10%, provavelmente você está retendo casos que deveriam ir para um atendente.

Comparado a um call center tradicional onde o custo por gestão varia entre USD 1.50 e USD 3.00 e a taxa de contato é de 15-20%, um chatbot de WhatsApp bem implementado pode gerar um ROI superior a 500% nos primeiros 6 meses.

Perguntas frequentes

É legal cobrar via WhatsApp no meu país?

Sim, desde que você cumpra a regulamentação local de proteção de dados e cobranças. Na Argentina (Lei 25.326), México (LFPDPPP), Colômbia (Lei 1581), Chile (Lei 19.628) e Brasil (LGPD), o envio de mensagens de cobrança via WhatsApp é legal se o devedor consentiu com o canal no momento da contratação do crédito. Consulte sua área jurídica para confirmar o opt-in em seu contrato.

Quanto custa enviar uma mensagem de cobrança via WhatsApp?

O custo depende do país e da categoria do template. Na Argentina, uma mensagem da categoria "utility" (cobranças) custa aproximadamente USD 0.03-0.05 por conversa (janela de 24 horas). No México é ~USD 0.02-0.04. Esses custos são cobrados pela Meta através do BSP. Comparado a USD 1.50-3.00 de uma ligação, é uma fração.

O que acontece se o devedor bloquear meu número?

Se um devedor te bloquear, você não poderá mais enviar mensagens por esse número. A taxa de bloqueio em cobranças bem gerenciadas é de 2-5%. Para minimizá-la: não envie mais de 2-3 mensagens por semana, ofereça sempre um opt-out claro e use um tom respeitoso. Se sua taxa de bloqueio superar 10%, revise a frequência e o tom dos seus templates.

Posso enviar o valor da dívida na mensagem do WhatsApp?

Você pode incluir o valor no corpo da mensagem (assim que o devedor abrir a conversa), mas não no preview do template. O preview é visível sem abrir a mensagem, e expor informações financeiras ali viola as políticas da Meta e pode gerar problemas de privacidade. Use um texto neutro no preview e mostre o detalhe assim que o devedor interagir.

Quanto tempo leva para implementar um chatbot de cobranças?

Com uma plataforma que já tenha o template de cobranças e a integração com processadores de pagamento pronta, a implementação leva entre 2 e 4 semanas. Isso inclui: ativação da API de WhatsApp (2-5 dias), design e aprovação de templates (3-5 dias), integração com o sistema de cobranças (1-2 semanas) e testes (3-5 dias). Sem uma plataforma preexistente, o desenvolvimento from scratch pode levar 2-3 meses.

Conclusão

A cobrança via WhatsApp não é uma tendência — é o novo padrão para fintechs na LATAM. Os números não deixam dúvidas: 98% de abertura contra 15% de contactabilidade telefônica, 95% de redução no custo por gestão e um aumento de 25-40% na taxa de recuperação antecipada.

A chave não é enviar mais mensagens — é automatizar o fluxo completo: desde o lembrete massivo até a validação de identidade, a geração do link de pagamento e o registro automático. Um chatbot bem implementado resolve 70-80% dos casos sem intervenção humana, e os que escalam para um atendente chegam com todo o contexto para fechar rapidamente.

Se sua operação de cobranças ainda depende de ligações que ninguém atende, explore como uma plataforma omnicanal com IA pode transformar sua taxa de recuperação.