En Amérique latine, 7 gestions de recouvrement sur 10 sont encore effectuées par téléphone. Le problème : 85 % de ces appels restent sans réponse (Juniper Research, 2025). Pendant ce temps, WhatsApp a un taux d'ouverture de 98 % et un temps de lecture moyen de 3 minutes. La logique est simple : si votre équipe de recouvrement continue d'appeler, elle perd face à un canal où le débiteur est déjà présent.

Un chatbot de recouvrement via WhatsApp ne remplace pas votre équipe — il la débloque. Il automatise les tâches répétitives (rappels, validation d'identité, envoi de liens de paiement) et libère les conseillers humains pour négocier les cas qui nécessitent réellement une conversation. Le résultat : plus de joignabilité, plus de recouvrement, moins de coût par gestion.

Dans cet article, vous apprendrez, étape par étape, comment implémenter un chatbot de recouvrement via WhatsApp dans une opération fintech — de l'architecture du flux jusqu'aux erreurs à éviter.

Qu'est-ce qu'un chatbot de recouvrement via WhatsApp

Un chatbot de recouvrement est un assistant automatisé qui gère le cycle de recouvrement via WhatsApp Business API. Ce n'est pas un bot générique qui répond "Bonjour, comment puis-je vous aider ?". C'est un flux conçu spécifiquement pour :

- Identifier le débiteur — il valide son identité avec un numéro de document (DNI, CURP, RUT selon le pays).

- Informer de la dette — il consulte le solde dû en temps réel via l'API du système de gestion.

- Proposer des options de paiement — il génère un lien de paiement personnalisé (MercadoPago, Clear, PSE, etc.).

- Enregistrer le paiement — une fois complété, il met à jour le statut dans le système de recouvrement automatiquement.

- Escalader à un humain — si le débiteur a besoin de négocier un plan, de refinancer ou s'il a un cas complexe, le bot transfère la conversation à un conseiller avec tout le contexte.

La différence avec un IVR ou un e-mail de recouvrement est la bidirectionnalité: le débiteur peut répondre sur-le-champ, poser des questions, demander une preuve ou solliciter une prolongation — le tout au sein de la même conversation.

Pour fonctionner, le chatbot doit être connecté à la WhatsApp Business API (pas l'application personnelle ni WhatsApp Business App) via un BSP (Business Solution Provider) autorisé par Meta. Cela garantit l'envoi de templates approuvés, le respect des politiques de WhatsApp et la capacité d'envoyer des messages proactifs (outbound) à grande échelle.

Pourquoi WhatsApp surpasse le centre d'appels en matière de recouvrement

Il ne s'agit pas d'abandonner le téléphone — il s'agit de commencer par le bon canal. Les données parlent d'elles-mêmes :

Joignabilité

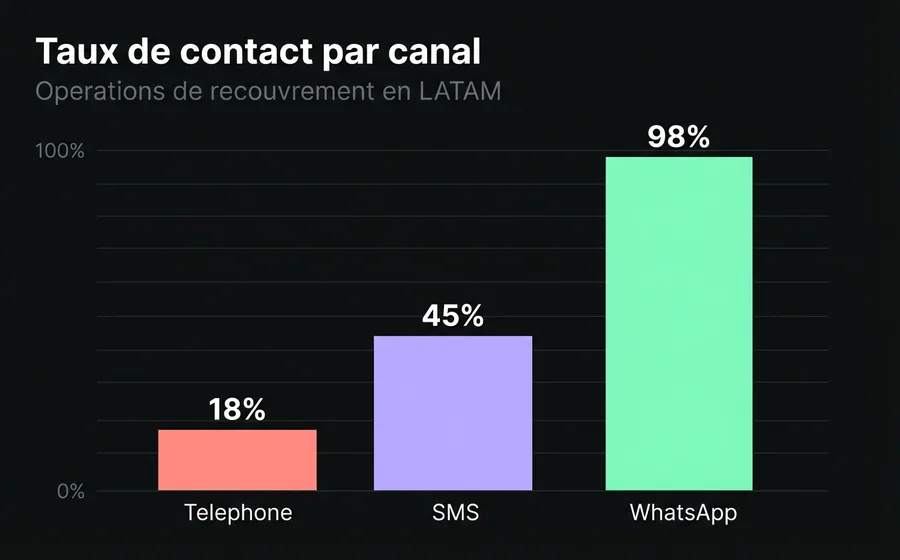

- Appel téléphonique: taux de contact effectif de 15-20% (le débiteur ne répond pas, numéro erroné, boîte vocale).

- SMS: taux d'ouverture de 45%, mais sans possibilité de réponse interactive.

- WhatsApp: taux d'ouverture de 98%, taux de réponse de 40-60% pour les messages de recouvrement bien conçus.

La différence n'est pas négligeable. Si votre portefeuille compte 10 000 comptes en souffrance, par téléphone, vous contactez environ 1 800. Par WhatsApp, au moins 9 800 lisent votre message.

Coût par gestion

Une gestion téléphonique coûte entre 1,50 USD et 3,00 USD selon le pays et la durée. Elle comprend : le salaire de l'agent, la téléphonie, le logiciel de numérotation, la supervision. Une gestion automatisée via WhatsApp coûte entre 0,03 USD et 0,08 USD (coût du message template de Meta + infrastructure). C'est une réduction de 95% du coût par gestion.

Expérience du débiteur

Cela importe plus qu'il n'y paraît. Un débiteur qui reçoit un message WhatsApp avec son solde et un lien de paiement peut régler en 2 minutes, depuis son téléphone portable, sans parler à personne. C'est discret, immédiat, confortable. Un débiteur qui reçoit un appel pendant qu'il travaille ressent de la pression, de l'inconfort, et souvent ne répond tout simplement pas — non pas parce qu'il ne veut pas payer, mais parce que le canal n'est pas pratique.

Les fintechs qui ont migré du centre d'appels vers WhatsApp comme premier contact signalent une augmentation de 25-40% du taux de recouvrement dans la première tranche (0-30 jours de retard). La raison est simple : plus de gens lisent le message, plus de gens accèdent au lien, plus de gens paient.

Comment ça marche : anatomie d'un flux de recouvrement automatisé

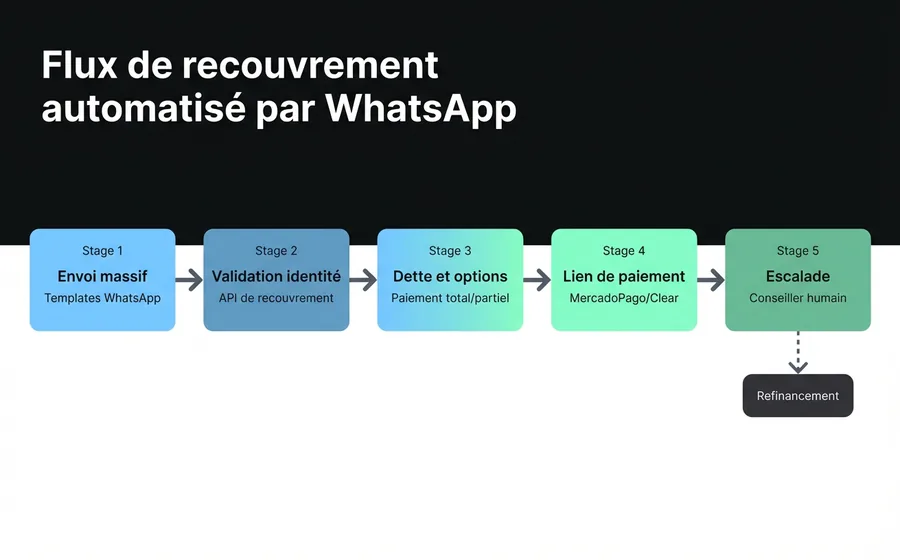

Un flux de recouvrement via WhatsApp comporte 5 étapes. Chacune peut être 100% automatisée ou avoir un point d'intervention humaine selon la complexité du cas.

Étape 1 : Envoi massif du rappel

Le processus commence par un message outbound. En utilisant l'API de WhatsApp Business, des templates approuvés par Meta sont envoyés à l'ensemble du portefeuille en souffrance. Le message typique comprend :

- Salutation personnalisée (nom du client)

- Montant dû

- Date d'échéance

- Bouton d'action ("Voir ma dette" ou "Payer maintenant")

Important: les templates de recouvrement doivent respecter les politiques de Meta. Ils ne peuvent pas être agressifs, menaçants ou inclure des informations sensibles dans l'aperçu du message. Un template approuvé typique dit : "Bonjour {nom}, vous avez un paiement en attente de ${montant}. Touchez ici pour voir les détails et les options de paiement."

L' outil d'envoi massif permet de programmer les envois par tranche de retard (0-15 jours, 15-30, 30-60, 60-90+), de personnaliser le message en fonction du montant et de segmenter par type de produit (prêt personnel, carte, microcrédit).

Étape 2 : Validation d'identité

Lorsque le débiteur répond ou touche le bouton, le chatbot lance la vérification. Il demande le numéro de document (DNI, CURP, RUT) et le valide via l'API du système de gestion des recouvrements. Si le document correspond au numéro WhatsApp enregistré, le bot affiche les informations sur la dette.

Pourquoi est-ce nécessaire ? Parce que WhatsApp n'est pas un canal authentifié par défaut. Le numéro pourrait appartenir à une autre personne, ou le débiteur pourrait utiliser un téléphone différent. La validation par document est la norme de sécurité minimale pour opérer dans le secteur financier.

Étape 3 : Présentation de la dette et des options

Une fois l'identité validée, le bot présente :

- Détail de la dette: capital, intérêts, pénalités de retard, total à payer.

- Options de paiement: paiement total, paiement partiel, plan de versements (si la politique de l'entreprise le permet).

- Crédits actifs: si le client a plus d'un produit, il peut voir chacun d'eux et choisir lequel payer.

Ces informations sont consultées en temps réel via l'API du système de recouvrement. Ce n'est pas un texte statique — il est mis à jour chaque fois que le débiteur interagit.

Étape 4 : Génération du lien de paiement

Le bot génère un lien de paiement unique lié au compte du débiteur. Les processeurs les plus utilisés en LATAM sont :

- MercadoPago (Argentine, Mexique, Brésil, Colombie, Chili, Uruguay)

- Clear (Argentine)

- PSE (Colombie)

- SPEI/CoDi (Mexique)

Le lien est envoyé dans la conversation WhatsApp. Le débiteur clique, effectue le paiement via le processeur, et le webhook du processeur notifie le système de recouvrement que le paiement a été enregistré. Le bot envoie un message de confirmation automatiquement.

Si le débiteur souhaite signaler un paiement par virement bancaire (sans utiliser le lien), il peut télécharger le justificatif directement dans le chat. Le bot l'enregistre et notifie l'équipe de recouvrement pour vérification manuelle.

Étape 5 : Escalade intelligente vers un conseiller

Tous les cas ne sont pas résolus par un bot. Lorsque le débiteur souhaite négocier une réduction sur les intérêts, a besoin d'un plan de refinancement en dehors des options standard, a une réclamation ou un litige concernant le montant, ou demande simplement à parler à une personne — le bot transfère la conversation à un conseiller humain au sein de la même plateforme omnicanal.

Le conseiller reçoit tout le contexte : nom, document, dette, tentatives de paiement précédentes, historique de la conversation. Il ne repart pas de zéro. C'est essentiel : le transfert avec contexte réduit le temps moyen de traitement du conseiller de 40 à 50 %.

Pas à pas : implémenter un chatbot de recouvrement

Étape 1 : Activez l'API WhatsApp Business

Vous avez besoin d'un BSP autorisé par Meta qui vous donne accès à l'API. Cela inclut : numéro vérifié, capacité d'envoi massif, gestion de templates et webhook de réception de messages. Le processus de vérification de Meta prend entre 2 et 5 jours ouvrables.

Conseil: n'utilisez pas l'application WhatsApp Business (la verte). Elle ne permet pas l'envoi massif via l'API, ne prend pas en charge plusieurs agents simultanés et n'a pas de webhook. Pour une opération de recouvrement, vous avez besoin de l'API — il n'y a pas de raccourci.

Étape 2 : Connectez votre système de gestion des recouvrements

Le chatbot doit consulter les soldes et enregistrer les paiements en temps réel. Cela nécessite une intégration API entre la plateforme d'automatisation et votre système core. Les endpoints typiques que vous devez exposer sont :

GET /deudor/{documento}— retourne les données du client et la detteGET /deudor/{documento}/operaciones— retourne les crédits actifsPOST /pago— enregistre un paiement ou une promesse de paiementPOST /comprobante— joint l'image du justificatif

Si votre système n'a pas d'API, vous devrez la construire ou utiliser un middleware. De nombreuses fintechs de LATAM utilisent des systèmes de gestion des recouvrements qui ont déjà ces endpoints prêts.

Étape 3 : Concevez les templates de message

Les templates WhatsApp nécessitent l'approbation de Meta (24-48 heures). Concevez au moins ceux-ci :

- Rappel amical (0-15 jours) : informatif, amical. "Bonjour {nom}, nous vous rappelons que vous avez un paiement en attente de ${montant}."

- Rappel ferme (15-30 jours) : plus direct, inclut des conséquences. "Votre compte présente un retard de {jours} jours. Évitez les frais supplémentaires."

- Avis de gestion (30-60 jours) : dernier avis avant l'escalade. Inclut une option pour contacter un conseiller.

- Confirmation de paiement: "Votre paiement de ${montant} a été enregistré avec succès. Merci."

Règle: chaque template doit avoir un bouton d'action clair. N'envoyez pas un mur de texte sans CTA.

Étape 4 : Construisez le flux du chatbot

Le flux du bot de recouvrement a cette structure :

- Le client reçoit le template → touche le bouton → démarre la conversation

- Bot demande un document → valide via l'API → affiche la dette

- Client choisit une option de paiement → le bot génère un lien → le client paie

- Webhook confirme le paiement → le bot envoie le justificatif → cas clôturé

- (Alternatif) Le client demande à parler à un conseiller → le bot transfère avec le contexte

Chaque branche du flux doit avoir un timeout : si le débiteur ne répond pas dans les 24 heures après l'ouverture de la conversation, le cas retourne dans la file d'attente pour le prochain cycle de gestion.

Étape 5 : Programmez les envois massifs par tranche de retard de paiement

N'envoyez pas le même message à tout le portefeuille. Segmentez :

| Tranche de retard de paiement | Fréquence | Ton | Action principale |

|---|---|---|---|

| 0-15 jours | Tous les 5 jours | Amical/rappel | Lien de paiement direct |

| 15-30 jours | Tous les 3 jours | Ferme | Lien de paiement + option conseiller |

| 30-60 jours | Hebdomadaire | Urgent | Offre de refinancement |

| 60-90+ jours | Bimensuel | Formel | Orientation vers un conseiller |

L' outil d'envoi massif par WhatsApp permet de programmer ces envois avec des variables personnalisées (nom, montant, jours de retard) et de mesurer le taux d'ouverture et de réponse de chaque campagne.

Étape 6 : Mesurez, ajustez, adaptez

Commencez avec une tranche de créances en souffrance et un segment du portefeuille. Mesurez pendant 30 jours. Si les chiffres sont meilleurs que ceux du call center (spoiler : ils le seront), adaptez au reste.

Erreurs fréquentes dans l'automatisation du recouvrement

Erreur 1 : Utiliser WhatsApp Business App au lieu de l'API

L'application personnelle ou la Business App ne supportent pas l'envoi massif programmatique, plusieurs agents ni l'intégration avec des systèmes. Si vous envoyez des messages un par un depuis l'application, vous n'automatisez pas — vous faites la même chose qu'avant avec un autre téléphone.

Erreur 2 : Templates agressifs que Meta rejette

Meta examine chaque template. S'il inclut des menaces ("vous subirez des conséquences légales"), un langage coercitif ou des informations financières sensibles dans le preview, il le rejette. Et si votre numéro accumule les rejets, votre quality rating diminue et limite votre capacité d'envoi. Rédigez avec fermeté mais sans agressivité.

Erreur 3 : Ne pas valider l'identité avant d'afficher la dette

Afficher un solde sans vérifier qui est de l'autre côté est un risque de sécurité et de conformité réglementaire. Validez toujours avec un document avant de révéler des informations financières.

Erreur 4 : Ne pas prévoir d'escalade vers un humain

Un bot qui ne permet pas de parler à un conseiller génère de la frustration et des plaintes. Le débiteur doit savoir qu'il peut accéder à une personne si son cas l'exige. L'escalade doit être visible et rapide — non cachée dans un menu à 5 niveaux.

Erreur 5 : Mesurer uniquement le volume de messages envoyés

Envoyer 50 000 messages ne signifie rien si vous ne mesurez pas combien ont généré un paiement. Les métriques qui importent sont celles du bloc suivant.

Métriques qui importent : comment mesurer le succès

Pour savoir si votre chatbot de recouvrement fonctionne, vous devez suivre ces 6 métriques :

| Métrique | Formule | Benchmark LATAM |

|---|---|---|

| Taux de contactabilité | Messages lus / messages envoyés | 90-98% |

| Taux d'interaction | Débiteurs qui ont répondu / messages lus | 35-55% |

| Taux de conversion en paiement | Paiements effectués / débiteurs qui ont interagi | 15-30% |

| Coût par gestion | Coût total du canal / gestions effectuées | USD 0.03-0.08 |

| Temps moyen de résolution | De l'envoi du template jusqu'au paiement enregistré | 4-24 heures |

| Taux d'escalade | Conversations transférées à un humain / total | 15-25% |

Si votre taux d'escalade est supérieur à 30 %, le flux du bot a besoin de plus d'options d'autogestion. S'il est inférieur à 10 %, vous retenez probablement des cas qui devraient être traités par un conseiller.

Comparé à un centre d'appels traditionnel où le coût par gestion oscille entre USD 1.50 et USD 3.00 et le taux de contact est de 15-20 %, un chatbot WhatsApp bien implémenté peut générer un ROI supérieur à 500 % au cours des 6 premiers mois.

Questions fréquentes

Est-il légal de recouvrer des dettes via WhatsApp dans mon pays ?

Oui, à condition de respecter la réglementation locale en matière de protection des données et de recouvrement. En Argentine (Loi 25.326), au Mexique (LFPDPPP), en Colombie (Loi 1581), au Chili (Loi 19.628) et au Brésil (LGPD), l'envoi de messages de recouvrement via WhatsApp est légal si le débiteur a consenti à ce canal au moment de la souscription du crédit. Consultez votre service juridique pour confirmer l'opt-in dans votre contrat.

Combien coûte l'envoi d'un message de recouvrement via WhatsApp ?

Le coût dépend du pays et de la catégorie du template. En Argentine, un message de catégorie "utility" (recouvrement) coûte environ USD 0.03-0.05 par conversation (fenêtre de 24 heures). Au Mexique, c'est ~USD 0.02-0.04. Ces coûts sont facturés par Meta via le BSP. Comparé à USD 1.50-3.00 pour un appel, c'est une fraction.

Que se passe-t-il si le débiteur bloque mon numéro ?

Si un débiteur vous bloque, vous ne pouvez plus lui envoyer de messages via ce numéro. Le taux de blocage dans le recouvrement bien géré est de 2-5 %. Pour le minimiser : n'envoyez pas plus de 2-3 messages par semaine, offrez toujours un opt-out clair et utilisez un ton respectueux. Si votre taux de blocage dépasse 10 %, révisez la fréquence et le ton de vos templates.

Puis-je envoyer le montant de la dette dans le message WhatsApp ?

Vous pouvez inclure le montant dans le corps du message (une fois que le débiteur ouvre la conversation), mais pas dans l'aperçu du template. L'aperçu est visible sans ouvrir le message, et exposer des informations financières à cet endroit viole les politiques de Meta et peut générer des problèmes de confidentialité. Utilisez un texte neutre dans l'aperçu et affichez les détails une fois que le débiteur interagit.

Combien de temps faut-il pour implémenter un chatbot de recouvrement ?

Avec une plateforme qui dispose déjà du template de recouvrement et de l'intégration avec les processeurs de paiement prête, l'implémentation prend entre 2 et 4 semaines. Cela inclut : l'activation de l'API WhatsApp (2-5 jours), la conception et l'approbation des templates (3-5 jours), l'intégration avec le système de recouvrement (1-2 semaines) et les tests (3-5 jours). Sans plateforme préexistante, le développement from scratch peut prendre 2-3 mois.

Conclusion

Le recouvrement via WhatsApp n'est pas une tendance — c'est le nouveau standard pour les fintechs en LATAM. Les chiffres ne laissent aucune place au doute : 98 % d'ouverture contre 15 % de contactabilité téléphonique, 95 % de réduction du coût par gestion, et une augmentation de 25-40 % du taux de recouvrement précoce.

La clé n'est pas d'envoyer plus de messages — c'est d'automatiser le flux complet : du rappel de masse à la validation d'identité, la génération du lien de paiement et l'enregistrement automatique. Un chatbot bien implémenté résout 70-80 % des cas sans intervention humaine, et ceux qui sont escaladés à un conseiller arrivent avec tout le contexte pour conclure rapidement.

Si votre opération de recouvrement dépend encore d'appels auxquels personne ne répond, explorez comment une plateforme omnicanale avec IA peut transformer votre taux de recouvrement.